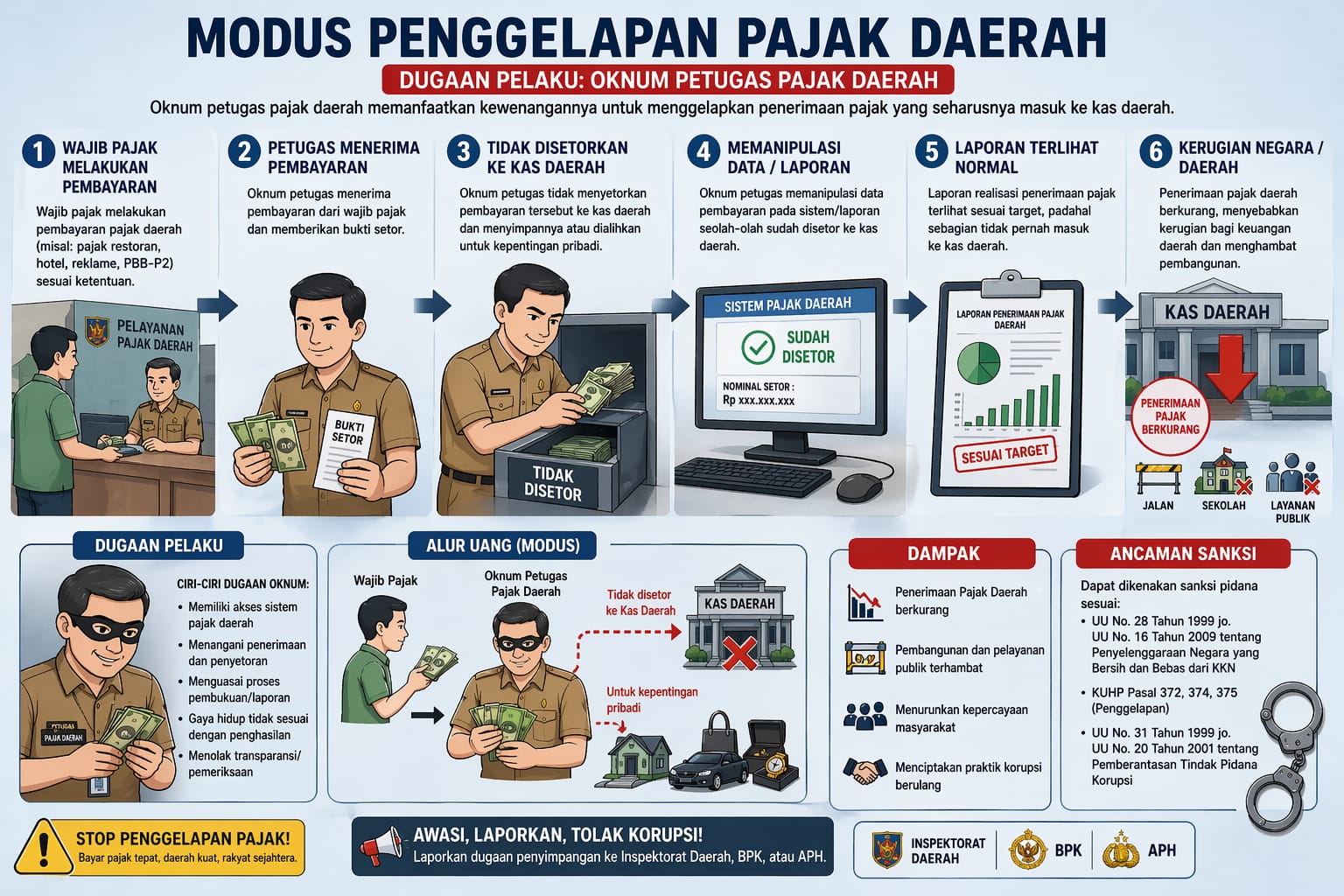

Modus Operandi Penggelapan Pajak Daerah

INTRIK.ID – Sebelum mengetahui bagaimana modus operandi penggelapan pajak daerah bisa terjadi. Terlebih dahulu kita pahami dulu makna dari Judul diatas. Modus Operandi adalah cara operasional atau prosedur yang dilakukan seseorang dalam menjalankan aksi kejahatan agar tujuannya tercapai. Sedangkan Penggelapan yakni tindakan memiliki atau menguasai barang atau uang milik orang lain secara melawan hukum, di mana barang tersebut berada dalam kekuasaannya bukan karena kejahatan.

Pajak daerah adalah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Penggelapan pajak daerah merupakan tindakan ilegal yang dilakukan wajib pajak atau oknum tertentu untuk mengurangi, menghindari, atau tidak menyetorkan kewajiban pajak yang seharusnya masuk ke kas daerah. Karena pajak daerah sering kali berbasis self-assessment (wajib pajak menghitung sendiri), celah manipulasi menjadi cukup lebar.

Berikut adalah beberapa modus operandi yang paling sering ditemukan dalam praktik penggelapan pajak daerah:

Space Iklan/0853-1197-2121

Baca juga:

Manipulasi Data Omzet (Under-reporting)

Ini adalah modus paling klasik, terutama pada Pajak Barang dan Jasa Tertentu (PBJT) seperti restoran, hotel, dan parkir

Dua Pembukuan: Pelaku usaha memiliki dua catatan keuangan; satu catatan asli untuk internal, dan satu catatan yang “dimodifikasi” (lebih kecil) untuk dilaporkan ke Badan Pendapatan Daerah (Bapenda).

Penghapusan Transaksi: Menghapus data transaksi pada sistem Point of Sale (POS) sebelum dilaporkan secara elektronik. Off-line Mode: Sengaja mematikan alat perekam transaksi (tapping box) yang dipasang pemerintah daerah dengan alasan gangguan teknis.

Penyalahgunaan Objek Pajak (Klasifikasi Salah)

Modus ini bertujuan menurunkan tarif pajak dengan cara mengubah kategori objek pajak

Space Iklan/0853-1197-2121

PBB-P2 (Pajak Bumi dan Bangunan): Melaporkan lahan sebagai tanah kosong, padahal di atasnya sudah berdiri bangunan komersial atau mewah. Pajak Reklame: Mengecilkan ukuran luas reklame atau melaporkan durasi tayang yang lebih singkat dari kenyataannya.

Modus “Titip Pajak” Melalui Oknum

Melibatkan kolusi antara wajib pajak dengan oknum petugas pajak (fiskus)

Baca juga:

Negosiasi Ketetapan: Wajib pajak menyuap petugas untuk menerbitkan Surat Ketetapan Pajak Daerah (SKPD) dengan nilai yang jauh di bawah nilai seharusnya. Penghapusan Tunggakan: Oknum petugas menghapus data tunggakan pajak di sistem database daerah secara ilegal dengan imbalan tertentu.

Penggelapan Pajak Hiburan & Mineral (MBLB

Under-counting: Pada Pajak Mineral Bukan Logam dan Batuan (MBLB), pelaku melaporkan volume pengambilan material (seperti pasir atau batu) jauh lebih sedikit daripada jumlah truk yang keluar dari lokasi tambang

Tiket Ganda: Di sektor hiburan, pengelola menjual tiket masuk yang tidak memiliki porporasi (stempel resmi) pemerintah daerah, sehingga uang pajak masuk ke kantong pribadi.

5. Pemalsuan Dokumen Pembayaran

Modus ini biasanya menyasar BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan)

SSPD Palsu: Menyerahkan bukti bayar (Surat Setoran Pajak Daerah) yang dipalsukan seolah-olah sudah lunas melalui bank, padahal uangnya tidak pernah disetorkan. Penurunan Nilai Transaksi: Melaporkan harga jual beli tanah yang jauh di bawah harga pasar (di bawah NJOP) agar nominal BPHTB menjadi kecil.

Mungkin Suka Ini juga: